Cláusulas suelo: Qipert ofrece servicios de externalización del proceso de gestión de reclamaciones a las entidades financieras

Las cláusulas suelo llevan varias semanas en boca de todos después de que los Tribunales de Justicia declararan abusivas diversas estipulaciones de los contratos hipotecarios de gran parte de las entidades financieras españolas. De hecho, se calcula que un millón y medio de hipotecados están afectados por estas disposiciones contractuales, lo que conlleva un importante impacto económico en el sistema bancario español y el posible colapso de los tribunales. Ante esta situación, en Qipert hemos comenzado a ofrecer servicios de externalización que pueden ser de gran ayuda para la banca española.

La primera consecuencia de la sentencia de las cláusulas suelo es la necesidad de prever la gestión de reclamaciones en masa para las entidades afectadas, a las que se exigirá, por vía extrajudicial, implementar un proceso de gestión rápida y eficiente para la negociación y cierre de la reclamación. Por vía jurídica, se requerirá poder centralizar toda la gestión con un proveedor que disponga de capacidad en todas las demarcaciones judiciales. Otros efectos colaterales serán un significativo consumo de recursos humanos internos, que deberán asignarse a diferentes áreas cuya dedicación dejará de efectuarse en su core business, y la realización de un importante trabajo de reputación para evitar que la avalancha de reclamaciones impacte negativamente en la imagen corporativa, máxime cuando se trata de clientes estratégicos.

El servicio de externalización del proceso de gestión de reclamaciones de Qipert

Conscientes de todos estos requerimientos, en Qipert ofrecemos a las entidades financieras un servicio de externalización de la gestión de reclamaciones que permitirá liberar a la banca, total o parcialmente, de las tareas originadas por la recepción masiva de las mismas. Como expertos en outsourcing, nuestras operaciones están basadas en pilares fundamentales que soportan una externalización exitosa, puesto que aportan la solidez necesaria para que a través de nuestro modelo ejecutivo entreguemos resultados de primer nivel a nuestros clientes. Los años de experiencia en el sector nos aportan una amplia y exitosa experiencia en la implantación y desarrollo de procesos similares. De hecho, disponemos de una herramienta propia de seguimiento que nos permite conocer la situación de la cartera on-line, realizando un reporting por ejes y niveles al detalle que la entidad considere. Gracias a todo el conocimiento del que disponemos, nuestra visión sobre la gestión de reclamaciones es de trescientos sesenta grados, cubriendo desde el soporte en el diseño e implantación del proceso mientras se cumplen todos los requerimientos normativos hasta el acompañamiento en la reclamación judicial.

Nuestros recursos

Contamos con los mejores medios para llevar a cabo una externalización exitosa del proceso de reclamación de las cláusulas suelo: un amplio equipo de personas especializadas en cada área del proceso dispuestas a dar cobertura completa a las necesidades del cliente; la centralización de operaciones para la resolución masiva de expedientes y la optimización de tiempos de actuación a la vez que se mitigan riesgos operacionales; plataformas tecnológicas de primer nivel con un sistema de gestión de workflow y alertas online que nos permite optimizar el proceso, el reporting y el almacenaje de documentos; y una infraestructura óptima de telecomunicaciones a través de la cual disponemos de múltiples canales de comunicación con las sucursales bancarias para agilizar y resolver cada caso en los plazos requeridos.

Nuestro amplio conocimiento y la confianza que muchas de las entidades financieras de este país han depositado en nosotros en los últimos quince años nos avalan como la mejor empresa a la que externalizar una labor tan significativa. Contar con nuestra colaboración permitirá a la banca minimizar el impacto y seguir centrada en su negocio con la certidumbre de que toda la gestión relativa a la cláusula suelo se resolverá de manera eficiente.

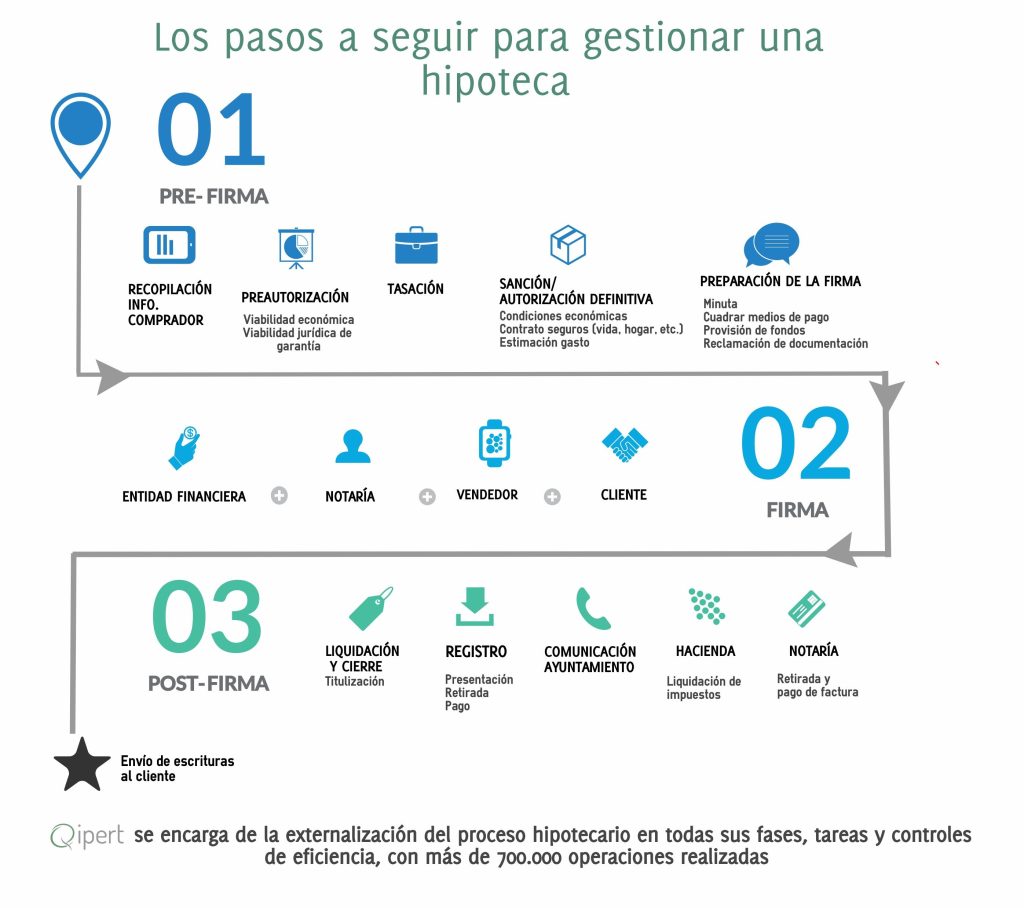

Los pasos a seguir para gestionar una hipoteca

En Qipert nos encargamos de la externalización del proceso hipotecario en todas sus fases, tareas y controles de eficiencia, un procedimiento que se explica, paso a paso, en esta infografía.

La vivienda de nueva construcción vuelve a ser noticia

La vivienda es un sector que está de nuevo en auge. Quedaron atrás los años de reducciones, descensos de concesiones de nuevas hipotecas y parones en la edificación. La recuperación del sector es ya evidente y así lo muestran los datos de todos los expertos. Según indicaba recientemente el diario Cinco Días, esta favorable evolución presenta una característica diferencial: su concentración en vivienda usada. Utilizaba los datos trimestrales del Colegio de Registradores para explicar que ocho de cada diez inmuebles vendidos son de segunda mano y, además, se concentran en los cuatro grandes mercados autonómicos, Madrid, Andalucía, Cataluña y Comunidad Valenciana, que suman dos de cada tres del total de casas vendidas. Este dato representa una cifra de máximos respecto a los últimos cinco años al ser la cifra más alta registrada en un trimestre desde principios de 2011.

En este 2016 han sido muchos los datos e informes positivos que confirman esta reactivación pero, en las últimas semanas, se han publicado algunos estudios que traen importantes novedades. Y es que las cifras en positivo ya no se limitan a la compraventa de pisos de segunda mano, sino que son los de nueva construcción los que ofrecen síntomas de repunte. Así lo muestra el hecho de que los permisos para iniciar la construcción de viviendas crecieron el 49,8% interanual hasta mayo. Tal y como asegura el Colegio de Registradores, la vivienda nueva ha registrado la segunda subida trimestral consecutiva (0,8%), tras un largo periodo de mínimos históricos, con 19.547 compraventas que representan el 18,1% del total, mientras que la vivienda usada aumentó un 10,3% respecto al trimestre anterior.

Tanto es así que Bankinter presenta un informe con una previsión a un año vista en el que asegura se materializará el cambio de tendencia más importante dando lugar a un considerable incremento en la venta de viviendas nuevas tras nueve años de consecutivos retrocesos. Y basa esta afirmación en cuatro importantes factores: el ciclo expansivo en el que se encuentra el país, las mejoras en las condiciones de financiación, el limitado impacto del Brexit y el contexto de mercado actual que sitúa a la vivienda como una de las escasas alternativas de inversión que permiten obtener rentabilidades superiores a la inflación en el medio plazo.

Si analizamos el número de hipotecas sobre vivienda constituidas en el primer semestre del año, la Asociación Hipotecaria Española confirma un crecimiento del 20,1% en comparación al mismo periodo de 2015. La AHE también aporta otro dato positivo: la reducción del 1,7% en junio en el saldo vivo del crédito hipotecario, que representa la cantidad de préstamos y deudas pendientes de pagar. Haciendo un balance a corto plazo, con fecha a final de año, BBVA estima que la demanda de vivienda crecerá menos que entre enero y junio por la moderación económica y la incertidumbre política reinante, con una actividad inmobiliaria que continuará apoyándose en el crecimiento de la demanda y en la paulatina absorción de la sobreoferta de viviendas.

En Qipert vaticinamos un comienzo de curso lleno de proyectos para continuar creciendo de la mano de nuestros clientes apoyándoles en la consecución de sus objetivos de negocio.

Photo credit: kevin dooley via Foter.com / CC BY

Glosario financiero: términos que es necesario conocer al contratar una hipoteca

Este lunes se celebró el I Día de la Educación Financiera, iniciativa que se engloba en el marco del Plan de Educación Financiera en la que colaboran los ministerios de Economía y Competitividad y Educación, Cultura y Deportes, y las principales entidades financieras a través de sus asociaciones, y que tiene como objetivo aumentar la cultura financiera de la sociedad. Con el deseo de colaborar en dicha formación, en Qipert hemos creado un glosario con los principales términos que todo usuario debe conocer antes de contratar una hipoteca.

Amortización anticipada: Devolución de capital antes de la fecha convenida, no pactada desde el origen del acuerdo. Generalmente, el banco cobra una comisión por realizar amortizaciones anticipadas, aunque puede negociarse.

Banco de España: Es la entidad que regula la actividad de la banca en España y es el responsable de defender los derechos del consumidor de los productos bancarios. Siendo parte integrante del Sistema Europeo de Bancos Centrales, está sometido a su estatuto, así como a las disposiciones del Tratado de la Comunidad Europea.

Cuota: Es el importe que el cliente se compromete a pagar, generalmente de forma mensual, a la entidad financiera que le ha concedido el préstamo, en concepto de intereses y devolución del capital prestado. Lo más frecuente es que sea constante, aunque también puede ser creciente o decreciente. Los expertos aconsejan que no se destine más de un tercio de los ingresos familiares al pago de la misma.

Diferencial: Porcentaje que las entidades financieras añaden al índice de referencia (Euribor, IRPH) para calcular el tipo de interés variable. Se trata de un dato importante a la hora de firmar un préstamo y es negociable con el banco.

Euribor: significa European Interbank Offered Rate, lo que traducido al español sería “tipo europeo de oferta interbancaria”. Es el índice de referencia más utilizado en España para otorgar préstamos hipotecarios y representa la media de los tipos de interés por los préstamos de dinero concedidos por los bancos con mayor volumen de negocio de la Unión Europea. Es un índice variable que fluctúa con la expansión/retracción de la economía.

Financiación de la vivienda: Cantidad de dinero prestado para la adquisición de una vivienda. Suele oscilar entre el 70% y el 80% del valor de tasación del inmueble que se compra. No es recomendable que se preste el 100% del valor, como se acostumbró a hacer en años anteriores, salvo para algunas economías con gran capacidad de generar ingresos, que son una excepción.

Gastos en el Registro de la Propiedad: Comprende los desembolsos por la inscripción de la escritura de compra-venta e hipoteca en el Registro de la Propiedad. Varían de acuerdo con el valor de la propiedad, en el caso de la compraventa, y el valor de la responsabilidad hipotecaria en el caso de la hipoteca.

Hipotecas bajo el agua: Son hipotecas firmadas en un momento de precios al alza. Un tiempo después, cuando el precio de la vivienda baja, llega un momento en que el hipotecado está pagando un préstamo por más valor que el que tiene su casa.

Índices de referencia: Índices públicos que regulan los préstamos a interés variable. Están expresados en forma de porcentaje y su base de cálculo es diferente en cada caso. El más utilizado actualmente es el Euribor, aunque también existen otros como el IRPH de cajas, IRPH de bancos o IRPH del conjunto de entidades financieras. Los índices de referencia se publican en el Boletín del Estado (BOE) y se recomienda utilizar estos índices oficiales.

Libre de cargas: Se refiere a que una propiedad no tiene ninguna limitación sobre su dominio, es decir, que no pesan sobre ella hipotecas, cláusulas resolutorias, o embargos. Si se desea conocer el estado de las cargas de una propiedad hay que dirigirse al Registro de la Propiedad y solicitar una nota simple.

Mutuo: sinónimo de préstamo, cantidad de dinero que se solicita, generalmente a una institución financiera, con la obligación de devolverlo con un interés.

Novación: Documento público mediante el cual cliente y entidad financiera acuerdan ciertas modificaciones del contrato de la hipoteca. Implica una alteración sin cambio de entidad y se trata de la modalidad más barata para realizar modificaciones permanentes al préstamo hipotecario.

Oferta vinculante: Documento que emite la entidad financiera con el detalle de las condiciones del préstamo hipotecario, que firmado ante notario deberá cumplir con todas las condiciones detalladas en la oferta vinculante. El banco está obligado a entregar la oferta vinculante con diez días de anticipación a la firma de la hipoteca ante notario.

Préstamo hipotecario: Préstamo de dinero cuya garantía es un inmueble. Habitualmente se solicita para financiar la compra de una propiedad que es la que garantiza el pago del mutuo.

Ratio de endeudamiento: Es un coeficiente utilizado por las entidades de crédito que calcula qué parte de tus ingresos se destina al pago de tus deudas. La fórmula, al calcularla para una hipoteca, está compuesta por la “cuota de la hipoteca” sumada a la “cuota de otros préstamos” y esta suma se divide entre los ingresos.

Subrogación: Proceso jurídico que tiene como objetivo cambiar la hipoteca a otra entidad financiera mejorando las condiciones económicas, pudiendo modificar el tipo de interés o el plazo de amortización.

Tipo de interés: Porcentaje aplicado al capital pendiente que se cobra al financiar un préstamo de dinero.

Usufructo: Es la cesión del derecho de uso y disfrute de una propiedad a otra persona, sin que se ceda la titularidad de la misma.

Vivienda de precio libre: Inmuebles que se ofrecen de forma libre en el mercado y cuyo precio no está regulado por la Administración Pública, como ocurre con las VPO, sino por la oferta y la demanda.

Photo credit: OC Always / Foter / CC BY

Fuentes de información: www.ahe.es (10 consejos prácticos para elegir su préstamo); www.rae.es, www.helpmycash.com, https://es.wikipedia.org

Diversos informes confirman que este será el año de la recuperación del sector inmobiliario

Todo apunta a que el sector de la vivienda continúa su mejora y deja atrás los años de mayor dificultad para vendedores, bancos y profesionales de la construcción. Los últimos datos del INE confirman que el número de hipotecas constituidas sobre viviendas inscritas en los registros de la propiedad el pasado mes de junio fue un 26,3% superior al del mismo periodo del año 2014, con un total de 21.454 inmuebles. Así, las viviendas hipotecadas encadenan trece meses consecutivos con ascensos de dos dígitos. Es de destacar que el repunte de junio se haya acelerado más de quince puntos respecto al experimentado en mayo, cuando la firma de hipotecas sobre viviendas subió un 10,9%.

El importe medio de las hipotecas constituidas sobre viviendas alcanzó en el sexto mes del año los 103.626 euros, un 4,2% más que el mismo mes de 2014, mientras que el capital prestado aumentó un 31,7% en tasa interanual, hasta superar los 2.223 millones de euros. En tasa mensual (junio en comparación con mayo), las hipotecas sobre viviendas se incrementaron un 8,7%, su primer ascenso en este mes en los últimos cinco años, mientras que el capital prestado creció un 8,4%, la primera subida en este punto que se registra desde 2011.

Son muchos los expertos que ofrecen datos alentadores para el sector inmobiliario. El Instituto Nacional de Estadística recientemente publicaba un estudio donde apuntaba a que el precio de los pisos se ha disparado un 4,2% en el segundo trimestre de este año con respecto al primero, con una variación anual del 4%, siendo la mayor subida de precios desde 2007. Las subidas interanuales tanto de la vivienda nueva como de la usada son las mayores desde antes de la crisis, de la época de la burbuja.

En cambio, el último estudio de los Registradores de la Propiedad apunta a un aumento incluso mayor en el precio de la vivienda, y asegura que subió el 5,12% de media en el segundo trimestre de 2015 respecto al mismo periodo del año anterior, y el 2,80% respecto al primer trimestre de este año. Al compararlo con los datos previos, se puede observar que se trata de una tasa de crecimiento muy superior a la registrada en 2014 (cuando se subía a un ritmo del 2,65% interanual y del 1,88% trimestral), lo que vendría a corroborar la mejora del sector. En todo caso, según los expertos, los precios aún están el 29% por debajo del pico máximo que alcanzaron en plena burbuja del ladrillo, en el tercer trimestre del 2007. En lo que a geografía se refiere, el Colegio de Registradores advierte que la recuperación no es homogénea en toda España, y que aún hay zonas donde los ajustes pueden continuar. El mayor interés inmobiliario se concentra en Cataluña, Madrid, Baleares, Canarias y la Comunidad Valenciana, es decir, las grandes plazas inmobiliarias y los principales destinos turísticos.

Al analizar los datos del número de hipotecas constituidas sobre viviendas por comunidades autónomas el pasado mes de junio, según el INE, las que registraron un mayor número de gestiones fueron Andalucía (4.245), Madrid (4.201) y Cataluña (2.713), y las que menos La Rioja (133), Cantabria (241) y Asturias (313). Por su parte, las regiones en las que se prestó más capital para la constitución de hipotecas sobre casas fueron Madrid (569,5 millones de euros), Andalucía (371,5 millones de euros) y Cataluña (319,1 millones).

Los expertos del área de gestión hipotecaria de Qipert consideran que “la evolución de las hipotecas concedidas es positiva y estos últimos datos confirman que 2015 será un año de recuperación del sector inmobiliario en buena parte del país”.

Photo credit: CD_Fr / Foter / CC BY-SA